Обязательный аудит

Компания «ИнвестАудит» оказывает услуги обязательного аудита для организаций любой формы (ООО, ЗАО и т.д.) по Омску, Омской области и другим регионам России. При проведении проверки мы ориентируемся на требования нормативных актов и пожелания клиента.

Проведение обязательного аудита ООО и АО может понадобиться в случае проведения акционирования муниципального унитарного предприятия в целях доказательства достоверности промежуточного баланса, сформированного исполнительным органом предприятия на момент его переустройства в открытое акционерное общество.

Нет ли ошибок в ваших финансовых документах и бухгалтерских проводках?

Соответствует ли порядок ведения бухгалтерской отчетности на вашем предприятии требованиям действующего отечественного законодательства?

Разобраться в этом поможет ежегодный обязательный аудит, под который попадает целый список организаций ФЗ №307 «Об аудиторской деятельности» от 30.12.08, ст. 5.

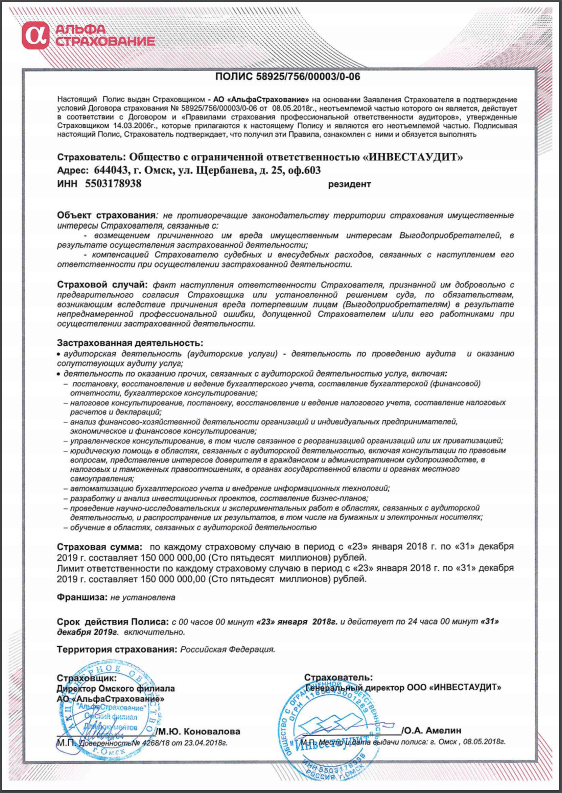

Проведение обязательного аудита (равно как инициативный аудит) происходит на условиях, прописанных в двухстороннем договоре. Сохранение конфиденциальной информации также гарантируется договором. Будучи добросовестным аудитором, мы страхуем свою профессиональную ответственность.

- составления плана и программы аудита

- определения необходимого числа специалистов, которые будут задействованы

- установления объективной стоимости и сроков работы

- расчета уровня приемлемого аудиторского риска

Проведение обязательного аудита

- Конфиденциально, честно, объективно. У нас работают только те специалисты, которые строго чтут Кодекс профессиональной этики.

- Смотрим «со всех сторон» на истинное положение дел. Выявим и сообщим о значимых рисках искажения бухгалтерской отчетности вследствии недобросовестных действий и ошибок.

- Или хорошо, или никак. Беремся только за те проекты, которые сможем сделать с пользой для Вашего бизнеса в приемлемые сроки.

- Разговариваем с Вами на одном языке. Просто и лаконично расскажем о результатах проверки руководителю.

- У проблем нет выходных. В случае чрезвычайных ситуаций Вы всегда получите своевременную поддержку. Мы рядом, когда время имеет значение.

- Наши решения — на перспективу. Они основываются не только на уже принятых, но и на планируемых к принятию в ближайшее время законодательных актах.

- С нами — надежно. Работаем с полной ответственностью за полученный результат.

Как показывает наша более чем 20-летняя практика, у организаций, подлежащих обязательному аудиту, не реже 1 раза в 3 года проходит выездная налоговая проверка. На сегодняшний день тенденция такова, что 99% налоговых проверок заканчиваются доначислениями. Кроме того, руководитель несет личную ответственность за все бухгалтерские, финансовые и иные документы в организации.

Риск формирования ошибочного мнения о достоверности финансовой отчетности возникает, например, в случае, когда сотрудники проверяемого предприятия предоставляют неправдивую информацию. Аудиторы заранее дают запрос по нужной документации: в ваших интересах – подготовить и подать их оперативно и в полном объеме, чтобы получить объективное и справедливое заключение.

Аудиторы

Эффективность аудиторской проверки зависит от двух факторов: профессионализма проверяющего и готовности проверяемой компании создать необходимые условия для проведения обязательного аудита. Второе полностью зависит от вас – так же, как и выбор надежного добросовестного исполнителя.

Мы предоставим в ваше распоряжение высококлассных специалистов. Они составят оптимальную программу проверки с учетом всех особенностей вашего налогового и бухгалтерского учета, чтобы не упустить важные аспекты деятельности.

По итогам обязательного аудита вы получаете:

- аудиторское заключение, предназначенное для внешних пользователей.

- письменный подробный отчет с описанием выявленных нарушений/неточностей/ошибок/искажений и рекомендациями по их устранению.

- СРО Ассоциация «Содружество» (СРО ААС, ОРНЗ 11806011360);

- Омской Торгово-Промышленной палаты, Омского областного Союза предпринимателей.

Компания принимала активное участие в жизни профессионального сообщества и была награждена почетными грамотами: «За развитие аудиторской профессии», «За активное участие в деятельности профессионального объединения».

- стабильно входит в пятерку лидеров среди

аудиторских компаний в Сибирском Федеральном округе; - стабильно получает наивысший рейтинговый

балл среди аудиторских компаний России по итогам рейтингового агентства "Юниправекс"

- входит в ТОП-50 крупнейших аудиторско-консалтинговых групп России по итогам рейтингового агентства Эксперт-РА;

- входит в пятьдесят крупнейших

аудиторских групп России по данным

журнала «Коммерсантъ.Деньги».

Профессиональная ответственность при осуществлении аудиторской деятельности застрахована ОАО «АльфаСтрахование», сумма страхового покрытия 150 000 000 (Сто пятьдесят миллионов) рублей, срок действия полиса до 31.12.2021 года.

Отзывы

При выборе аудиторской организации для нас важно, чтобы полученный результат давал нам достоверную отчетность, налоги платились правильно...

Наши клиенты